Le secteur de l’immobilier d’investissement se caractérise par une forte proximité entre les métiers de l’immobilier et ceux de la finance. Dans un contexte de pression croissante des autorités publiques en matière d’immobilier durable, la certification de la Qualité environnementale (QE) est devenue un enjeu stratégique et financier pour des acteurs urbains privés soumis également aux pressions des actionnaires. Sur quelles bases, sur quels critères, la certification se révèle-t-elle pour l’entreprise une nouvelle ressource économique et financière ?

La certification garantit la QE supplémentaire de l’immeuble par rapport à la réglementation en vigueur et fournit un cadre d’action commun aux acteurs publics et privés en matière de développement durable à l’échelle des bâtiments, des quartiers, des villes et même des territoires. En effet, la certification, lors de la conception et de la rénovation d’ensembles immobiliers, se révèle être un instrument pour lutter contre leur obsolescence réglementaire et ainsi contre le risque de diminution de leur rentabilité et de leur liquidité. La certification s’intègre aussi dans une stratégie opportuniste de l’investisseur promoteur : amélioration de l’image de l’entreprise, accession à de nouveaux marchés et/ou à de nouvelles sources de financement. Cependant, les différents systèmes d’évaluation en vigueur dans les pays, l’absence de principes de base communs et de méthodes comparables de rating (ou notation), peuvent générer une confusion pour les acteurs de l’industrie immobilière. À l’échelle mondiale, trois grandes certifications sont aujourd’hui en concurrence pour imposer leurs standards : LEED1, BREEAM2 et HQE3. Cependant, les investisseurs internationaux sont réticents à la coexistence de plusieurs certifications dans un même pays, qui les gêne pour comparer leurs portefeuilles immobiliers tertiaires. Ils rechercheraient dans la certification un levier efficace de la valorisation de la performance de l’immeuble durable. Par ailleurs, leur fort ancrage dans des pratiques de gestion et un modèle d’affaires anglo-saxons les inciterait à privilégier une certification LEED ou BREEAM. De même, les grands utilisateurs internationaux d’immeubles adopteraient le même comportement pour garantir la pérennité de leur politique mondiale en matière de certification.

Cette communication analyse, dans un contexte de financiarisation de l’immobilier, la façon dont les différents médiateurs financiers influencent le comportement des investisseurs en matière de certification. Sous l’angle d’un marché de normes garantissant la qualité environnementale de l’immeuble, il s’agit de décrypter la construction sociale des certifications internationales et l’émergence de valeurs cognitives et normatives associées. Il nous est apparu intéressant, pour analyser cette construction de connaissances et de nouvelles règles du jeu au sein de l’immobilier tertiaire durable, d’observer les sociétés foncières, investisseurs et propriétaires de premier plan en France.

Certification et valeur verte : une revue de la littérature

La certification de la QE de l’immeuble est une procédure par laquelle une tierce partie donne une assurance écrite qu’un produit est conforme à des exigences spécifiées (Couret et al., 19954). En sociologie, plusieurs auteurs ont montré ce rôle conventionnel pour crédibiliser et coordonner sur une base de qualité les échanges marchands : « Les certifications, en occupant la position de médiateurs (Hennion, 1993), fondent les attentes mutuelles de l’action collective (Salais, 2003) et rassurent les acteurs face à la complexité, aux risques et aux incertitudes qui pèsent sur le produit des transactions et sur l’opportunisme des acteurs marchands (Karpik 1996, Courpasson 1996)5. » La certification couvre à la fois un marché de services et un marché de la prescription. Cauchard (2010) a montré de quelle manière la certification HQE crédibilise les engagements des promoteurs. Sur ce marché, Halbert et al. (2013) soulignent comment le travail de veille opéré par les sociétés de conseil en immobilier vise à capter les opportunités commerciales. L’étude du processus d’institutionnalisation de la notation des acteurs de l’immobilier demeure un domaine peu exploré par la recherche académique. Henry et al. (2009) montrent que, depuis les années 1990, les objectifs des certifications et leurs référentiels sont induits par le contexte institutionnel du pays d’origine. Dans cette lignée, Debizet et al. (2009) mettent en évidence l’influence de l’approche HQE ou BREEAM sur le comportement des collectivités territoriales, qui a alors une répercussion sur les développeurs immobiliers.

Une large littérature anglo-saxonne s’est intéressée depuis une dizaine d’années à la valeur verte et notamment à l’influence positive de la certification sur la valeur de l’immeuble (Miller et al., 2008). La notion de valeur verte fait suite aux premiers immeubles ayant fait l’objet de certifications énergétiques et/ou environnementales. En France, ce thème traité par le Grenelle de l’environnement n’a été exploré que récemment, du fait de la difficulté à admettre le risque économique que font courir les immeubles non « verts » à leurs propriétaires (Chazel, 2009 ; Carassus, 20096). Le bail vert7 garantit la valeur verte pour le bailleur et l’utilisateur et facilite l’obtention de la certification Exploitation. À l’heure actuelle, un accord apparaît sur l’impact positif de la certification sur les immeubles « prime » occupés par les grandes entreprises, en termes d’attractivité des quartiers d’affaires, de vacance locative ou de liquidité (Bouteloup et al., 2010 ; Nappi-Choulet et al., 2011). Des corrélations positives existeraient entre marchés financiers et immobilier durable (Myers et al., 2007). Une forme de la « finance durable » se traduit aussi par l’essor de l’Investissement socialement responsable (ISR8), dont l’obtention de produits financiers plus élevés reste encore à démontrer (Eichholtz et al., 2009). Dans ce débat, nous analysons comment les médiateurs financiers, en réponse à un besoin d’évaluation performative du couple risque-rendement, modèlent le choix des investisseurs promoteurs en matière de certification.

Méthodologie et profils des médiateurs

Notre réflexion porte sur les points de tension et de convergence entre financiarisation et immobilier durable à la lumière du comportement des investisseurs promoteurs en matière de certification. Ces acteurs urbains appartiennent souvent à la catégorie des sociétés foncières cotées en bourse, dénommées communément REITs (Real Estate Investment Trusts), qui développent pour leur propre compte de grands projets immobiliers de bureaux, de commerce, de santé, de logistique ou de loisirs, en vue de leur location à des grandes entreprises nationales et internationales. Ils sont en majorité aux mains d’actionnaires français et étrangers (banques, assurances, fonds d’investissement). Ces acteurs privilégient une stratégie immobilière très sélective, notamment en matière de localisation attractive et d’immeubles haut de gamme, qui détermine une démarche plutôt volontaire dans le domaine de l’immobilier durable, voire du développement urbain durable.

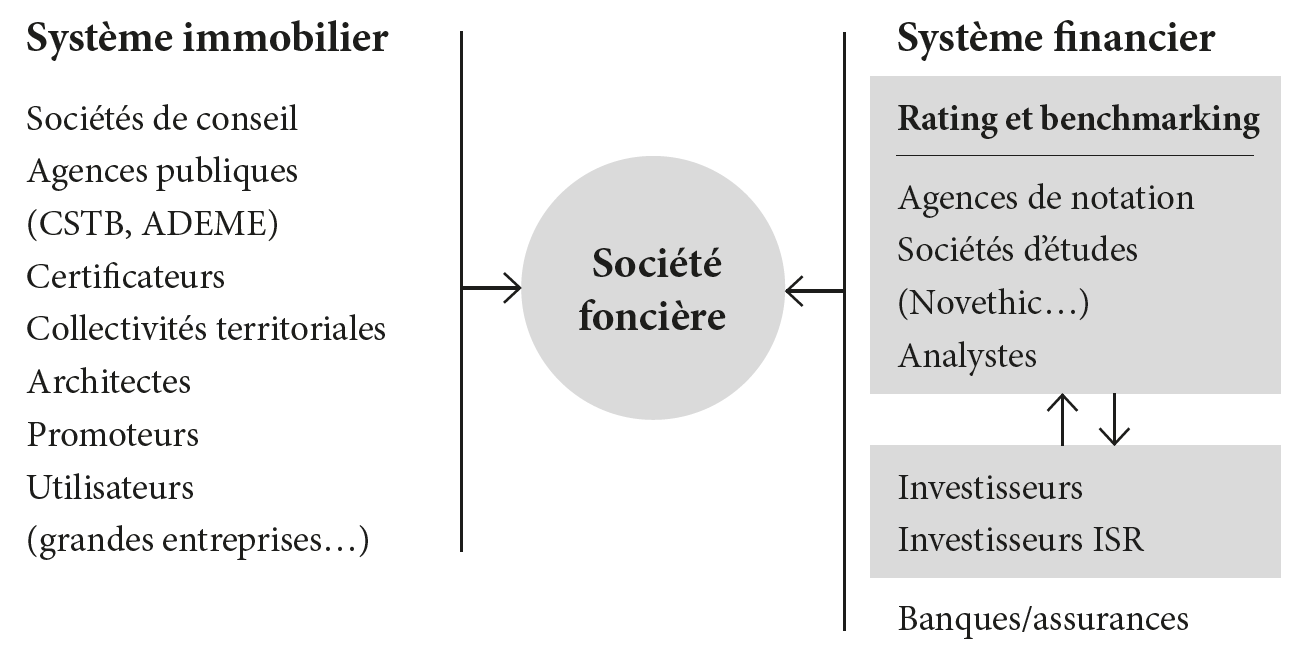

En prenant comme analyseurs les médiateurs financiers (agences de notation, courtiers, banques, assurances, sociétés de gestion, etc.), nous avons recueilli un nombre important d’informations nous permettant d’appréhender de quelle manière ces acteurs prescriraient au marché une certification anglo-saxonne ou bien contribueraient à transformer des standards nationaux tels que HQE. Nous souhaitons analyser ici les liens qui existeraient dans l’entreprise et sur le marché entre la certification de l’immeuble et le benchmarking vert. Nous avons vérifié si les agences de notation financière ou extra-financière prennent en compte la certification dans leurs critères d’évaluation. Le choix de la théorie des référentiels (Muller, 2005) s’est révélé opportun pour comprendre l’action des investisseurs et des entreprises. Nous nous appuyons sur une démarche qualitative constituée d’entretiens avec des responsables de l’immobilier d’investissement, du développement durable et de l’information extra-financière. Nous avons analysé les rapports annuels9 de sociétés foncières cotées, les rapports d’agence de notation financière et extra-financière, les réponses aux questionnaires envoyés aux entreprises par des organismes internationaux de benchmarking vert et des sources professionnelles. Nous avons également analysé les sites Web des différents médiateurs financiers à l’échelle mondiale afin de repérer la nature de leurs exigences en matière de certification. L’observation de projets mixtes d’aménagement nous instruit sur la place de la certification dans le cadre d’un partenariat public/privé et le processus de négociation à l’œuvre. Il nous apparaît important d’illustrer par un schéma le cadre sociotechnique de la négociation de la certification que nous avons observé.

Schéma 1 : Le système d’acteurs dans le processus de négociation de la certification

Source : l’auteur

Résultats et apports empiriques

La recherche d’une règle du jeu commune

La certification de la QE est devenue l’objet d’une véritable concurrence internationale, où s’imbriquent des « croyances », des univers du développement durable et de la finance. Confronté à une diversité de standards à l’échelle internationale, nationale ou même privée – certains promoteurs investisseurs ont créé leur propre certification pour se différencier des concurrents –, on observerait un mouvement d’harmonisation internationale au sein des entreprises qui serait cohérent avec les besoins d’uniformité de gestion, avec une culture de la mesure quantitative de la performance. Nous percevons ici l’enjeu d’une standardisation internationale lisible qui faciliterait le travail d’analyse et de comparaison des acteurs financiers (benchmarking, évaluation financière et extra-financière) et réduirait les coûts liés à la multicertification.

Depuis dix ans, les certifications de la QE des bâtiments ont connu dans le monde un essor considérable (ex : Europe, Amérique du Nord, Japon, et Australie). Les investisseurs, notamment internationaux, ont cependant besoin de voir converger les différents systèmes nationaux afin de permettre une meilleure lisibilité de la qualification environnementale d’un actif (Bouteloup et al., 2010). Par ailleurs, la lisibilité d’une certification n’est pas évidente dans la durée, étant donné que sa performance environnementale établie quelques années auparavant ne veut pas forcément dire qu’elle est à la hauteur de la réglementation actuelle. Si les organismes de certification ont pu chacun régner sur leur territoire national jusqu’au milieu des années 2000, la concurrence s’accroît peu à peu, et certains investisseurs et promoteurs n’hésitent plus à choisir une certification hors du territoire national (Cauchard, 2010, p. 293). Différentes certifications internationales, dont HQE, BREEAM ou LEED, leur sont aujourd’hui proposées. Le milieu de l’immobilier constate que la demande croissante de certifications coïncide avec la nécessité de lutter contre le risque d’obsolescence réglementaire des portefeuilles immobiliers. En effet, l’obsolescence traduit le risque d’une baisse des revenus de l’actif immobilier et la difficulté de le revendre.

En France, nous mettons en exergue un algorithme10 au niveau du référentiel de l’immobilier durable : si l’on certifie les immeubles, on augmente leur liquidité, leur rendement par rapport à un immeuble non certifié. Dans cette lignée, les grands investisseurs promoteurs durcissent les critères environnementaux dans leurs décisions d’investissement pour se positionner mieux que leurs concurrents (Bertrand, 2010). Dans un contexte d’offre limitée d’immeubles de premier choix, ces derniers évoquent le marché porteur des produits immobiliers certifiés, étant donné l’obsolescence de nombreux immeubles abritant à l’heure actuelle les grandes entreprises. Les sociétés foncières, par exemple, recherchent la – mais le plus souvent les – certification(s) leur permettant le meilleur affichage international compréhensible pour le marché. Dans un but d’attractivité, la première tour certifiée BREEAM est construite en 2010 dans le quartier d’affaires de La Défense. En France, c’est la démarche HQE, créée par l’association HQE et évoquée par le Grenelle de l’environnement, qui fait florès dans le secteur tertiaire (1 100 bâtiments certifiés HQE, 60 bâtiments certifiés BREEAM, quelques bâtiments certifiés LEED11). Rappelons que la certification HQE des bâtiments tertiaires a été officialisée par l’AFNOR en 2005. Certaines communes volontaristes l’imposent déjà au promoteur dans la demande de permis de construire ; d’autres villes, au contraire, pensent que son exigence formulée dans le cahier des charges du projet d’aménagement serait un frein à l’investissement privé (Boisnier, 2013). Enfin, les communes peuvent certifier depuis fin 2011 leurs démarches HQE Aménagement, cadre de référence pour la réalisation d’écoquartiers.

Un modèle français concurrencé sur les segments du commerce et de la logistique

Une véritable concurrence existe entre le modèle français et le modèle anglo-saxon, qui a, sur le marché mondial, la préférence des investisseurs. Créée en 1990 par le Building Research Establishment (BRE), la certification anglaise BREEAM – le référentiel le plus utilisé en Europe – propose un unique niveau de notation qui offrirait l’avantage de permettre des comparaisons entre les immeubles et d’intégrer des performances obtenues dans leur valorisation patrimoniale. Ce rating global constituerait un outil d’aide à la décision pour les acteurs de l’immobilier d’investissement. Il est utile de rappeler que, contrairement au contexte français propre à la certification HQE, BREEAM n’a pas été le produit d’un débat interprofessionnel mais a été créé comme un outil d’évaluation internationale à vocation commerciale après la privatisation de BRE en 1991 (Henry et al., 2009, p. 7, 10). Toutefois, l’essor rapide de la certification sur le territoire britannique est le fruit de l’appui des institutions publiques : « Depuis les années 2000, les ministères et les autorités locales britanniques ont exigé, dans le domaine de l’immobilier de bureaux et industriel, une certification BREEAM notée “good or excellent” pour leurs propres développements ou sur le foncier vendu » (Debizet et al., 2009). En s’inspirant de la certification BREEAM, la certification états-unienne LEED, créée en 1999 par l’US Green Building Council (USGBC), est aujourd’hui le système d’évaluation environnementale des bâtiments le plus utilisé au monde (présente dans 135 pays, plus de 6 000 bâtiments certifiés aux États-Unis). Elle fonctionne avec un système de points, 40 points sur 110 étant requis pour être certifié. Les niveaux vont de Certification (avec 40/49 points) à Platinum (plus de 80 points) (source usgbc.org12). Pourtant cette dernière rencontre encore beaucoup de difficultés à s’imposer en France, compte tenu de sa référence aux normes nord-américaines et de documents rédigés en anglais (Duffaure-Gallais, 2011). Toutefois, les filiales de sociétés nord-américaines représentent sans doute un marché porteur pour la certification LEED.

Dans ce contexte hyperconcurrentiel, les entreprises françaises opérant à l’international et les acteurs de la certification HQE attendent des pouvoirs publics, sur le modèle anglo-saxon, un soutien pour amorcer une expérience internationale par le biais notamment des bâtiments diplomatiques ainsi qu’un meilleur esprit d’équipe entre les différents acteurs sur les projets HQE13. Or, dans le climat actuel d’incertitude en France, les grandes sociétés foncières de dimension européenne visent au moins une double certification des immeubles afin de mieux répondre aux repères des utilisateurs (notamment anglo-saxons) peu familiarisés avec la démarche française14. La volonté d’homogénéisation des standards de l’immeuble durable correspond à l’intégration de la valeur environnementale au « système autoréférentiel » de la finance (Orléan, 1999). Selon l’auteur, la finance est le fruit de la construction collective de croyances auxquelles chaque acteur se réfère, mettant en évidence le comportement mimétique des investisseurs. La Sustainable Building Alliance (SB Alliance15), créée en 2009 à l’initiative du CSTB et du BRE, a pour but de définir une référence européenne commune pouvant contrecarrer l’hégémonie de la certification LEED sur les continents américain et asiatique. Elle rassemble des centres nationaux de recherche sur le bâtiment, des certificateurs et des parties prenantes (ex : les développeurs Gécina et Foncière des Régions ou Saint-Gobain, le leader mondial des matériaux de construction16). Pour faciliter les ratings internationaux, SB Alliance souhaite développer un indicateur commun de la rentabilité financière, alors que la dimension économique n’est pas réellement prise en compte dans les certifications. Dans cette démarche, l’association HQE et le certificateur Certivéa lancent en décembre 2011 la certification internationale HQE, dotée de niveaux de classement. Cette initiative exigée par le marché international rompt toutefois avec l’objectif qui habitait à l’origine la démarche HQE : ouvrir la QE au plus grand nombre d’acteurs en n’imposant pas de classement.

Nous constatons que la certification BREEAM se positionne comme la norme des bâtiments de commerce. Elle a été retenue par l’International Council of Shopping Centers (Leysens, 2012). Leaders d’opinions, les développeurs seraient en train de fixer aux autres acteurs les normes environnementales à adopter. Cette institutionnalisation de l’immobilier durable s’exercerait dans un marché instable et à fort enjeu marchand (Boisnier, 2012). Unibail-Rodamco, 3e REIT mondial, s’appuie en Europe sur la certification BREEAM pour tous ses nouveaux projets de bureaux et de commerces de plus de 10 000 m2 et de 10 millions d’euros. Ce critère de taille minimale, en surface et en valeur, exigé pour la certification BREEAM souligne le problème du coût de mise à niveau de la QE de l’immeuble et de son impact sur le rendement financier promis aux actionnaires. En effet, plus le projet est important, plus l’impact du coût de la QE est relativement faible sur le taux de rendement financier attendu chaque année par les investisseurs.

Par ailleurs, l’entreprise dispose d’un tableau de bord spécifique à la certification BREEAM des actifs commerciaux et de bureaux, où sont indiqués le score, la performance et la surface certifiée par an et cumulée, alors que, pour la HQE, ne figure que la surface certifiée des bureaux. On perçoit là encore que le système de scoring proposé par la certification BREEAM est préféré par l’entreprise17. Il est intégré au processus de due diligence18, étape essentielle dans la gestion d’actifs (asset management) ou de développement afin de minimiser en particulier les risques énergétiques.

La position de force de la certification HQE des plateformes logistiques (58 bâtiments certifiés HQE en France depuis 2009 mais aucun à l’étranger19) recule aussi en France, où les acteurs internationaux (ex : Segro, Argan, Foncière des Régions) se tournent maintenant aussi vers la certification BREEAM, qui serait plus cohérente avec le rayonnement de leur activité et de leurs clients. L’engouement pour BREEAM tiendrait également au fait qu’elle serait plus facile à obtenir qu’HQE ou LEED.

HQE, BREEAM, LEED : quels effets sur la durabilité de la ville ?

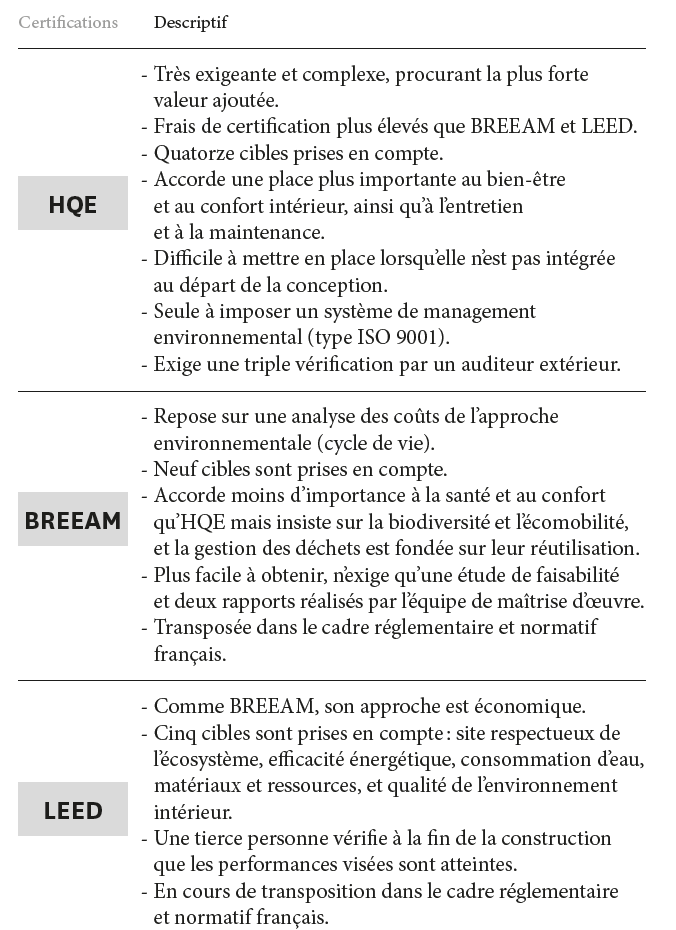

Il apparaît utile de souligner comment la diffusion d’une certification peut influer sur la fabrication de la ville durable. Rappelons que le contenu d’une certification varie selon le contexte professionnel et politique du pays. Nous avons regroupé dans le tableau page suivante les principaux éléments de comparaison permettant leur compréhension. Il montre que chaque certification a des priorités environnementales et des modes de vérification différents. Par exemple, BREEAM se distingue d’HQE (et de LEED) sur la question de la biodiversité : « Alors que BREEAM demande qu’une étude écologique soit faite par un écologue qualifié, HQE ne précise pas à quelle expertise il revient de la faire. Cette lacune a mené in fine à l’éviction de la biodiversité dans les projets HQE. Une autre différence est que BREEAM incite fortement à la prise en compte de la biodiversité grâce à sa pondération (la prise en compte de la biodiversité suffit à faire passer un projet noté “pass” en “good”), alors que HQE ne concerne que les projets visant le niveau “très performant” à la cible 120. »

Nous avons mis en évidence, dans cette section, une segmentation géographique, sectorielle et par type d’immeuble du marché des certifications, liée à l’influence des médiateurs sur les choix des acteurs urbains en matière de qualité environnementale.

Il apparaît que le seul travail d’information et de communication de l’organisme de certification n’est pas suffisant pour imposer le rayonnement international d’un standard. La visibilité d’une certification passe par un réseau international de médiateurs (prescripteurs) en interaction avec les acteurs. Les choix, en matière de qualité environnementale des sociétés foncières, sont contraints par des critères économiques et financiers. L’existence d’un système de rating de l’immeuble et la facilité de la mise en place de la certification pèsent sur leurs décisions d’investissement.

Le pouvoir normatif et cognitif des médiateurs financiers

Jusqu’au milieu des années 2000, il était habituel de dire que la finance n’était pas concernée par le développement durable, au prétexte qu’elle ne pollue pas. Aujourd’hui, ses acteurs ont un rôle central à jouer en matière de développement des territoires (Orse, 2008). L’industrie de la notation financière ou extra-financière a, par son action « normative et cognitive » (Muller, 2005), une véritable influence sur les choix immobiliers des investisseurs promoteurs (et des villes). Les grandes entreprises utilisatrices (ex : LVMH, PPR, etc.) également évaluées par les agences de notation sont très motrices dans le mouvement de certification des bureaux : « L’Oréal prévoit en 2011 que tous les nouveaux bâtiments et projets de rénovation importants devront être conformes aux normes internationales LEED ou aux certifications locales équivalentes21. » Nous relevons que les rapports des agences de notation financière n’intègrent pas la dimension de l’immobilier durable dans leur évaluation du risque crédit. Ces organismes n’ont pas encore changé leur méthode d’analyse éprouvée sur les marchés financiers pour apprécier le risque environnemental. Ils justifient cette position méthodologique par la prise en compte d’un profil de risque des émetteurs à trois ans. En revanche, les agences de notation extra-financière pèsent sur le financement des entreprises par le biais de l’ISR, car elles ont besoin d’une bonne note pour se financer au meilleur coût. Le benchmarking vert diffuse un modèle de l’immeuble durable à l’échelle nationale et mondiale à l’appui d’un réseau d’acteurs où dominent des chefs de file états-uniens.

Tableau 1 : Comparaison des certifications internationales HQE, BREEAM, LEED

Sources : l’auteur, d’après les données CBRE (juillet 2009), Bureau Veritas (septembre 2012), usgbc.org, Le Moniteur (2012), Debizet et Symes (2009)

Outre les agences de notation indépendantes, nous pouvons mentionner les courtiers (ex : Jones Lang LaSalle), les fournisseurs de données financières (ex : MSCI et sa filiale IPD) ou des sociétés d’ingénierie. Il s’agit, par l’étalonnage, de sécuriser les investisseurs sur les performances environnementales de leurs portefeuilles multinationaux (ex : Bureau Veritas et la méthodologie européenne Green Rating). Les sociétés de conseil en investissement immobilier, en intervenant en tant que gestionnaires d’actifs ou consultants pour le compte d’investisseurs et d’utilisateurs, influencent la profession en matière d’immobilier durable. Leurs dirigeants ont souvent eu une expérience professionnelle dans le monde des affaires anglo-saxon qui faciliterait la pénétration des certifications BREEAM ou LEED. Dans les années 2008-2010, CBRE Investors, pionnière, s’oriente vers la double certification BREEAM et HQE. Le cabinet d’audit états-unien Deloitte encourage à partir de 2011 l’adoption de la certification LEED en France (Halbert et al., 2013). Nous observons également un parti pris des sociétés de conseil technique en construction vis-à-vis des standards de certification (BREEAM ou HQE). Sur le marché international du carbone, un consensus se dessine en faveur du système de notation LEED, relayé par les sociétés de conseil en crédits carbone. En Chine, la filiale immobilière d’Auchan engagée dans un projet d’obtention de crédits carbone loue la certification LEED, alors qu’en Europe ses supermarchés sont certifiés BREEAM. Les banques et les assurances peuvent quelquefois peser, par leur politique de crédit ou de couverture des risques, sur le comportement des maîtres d’ouvrage. La certification de la QE leur fournirait des éléments pour apprécier le risque de défaillance (et de sinistre technique) qu’elles doivent couvrir.

Certains partenaires financiers offrent des conditions privilégiées de financement pour les opérations neuves engagées dans une démarche de certification. Les promoteurs peuvent parfois bénéficier d’une remise substantielle sur leurs assurances tous risques chantiers et dommages-ouvrages. Par exemple, Certivéa et Generali assurances ont signé en 2006 un accord pour proposer des conditions privilégiées aux maîtres d’ouvrage engagés dans des démarches destinées à obtenir la certification HQE. En effet, Generali propose une réduction tarifaire de 10 % sur les contrats d’assurance et s’engage aussi, en tant qu’investisseur immobilier, à n’acheter que des bâtiments certifiés22. Toutefois, nous pouvons penser, à l’heure actuelle, que l’action des banques et des assurances reste encore le fait de cas isolés, car nous n’avons pas trouvé d’exemples, dans les rapports d’agences de notation financière ou dans les rapports annuels, de l’impact financier de la certification sur le crédit ou la prime d’assurance.

Nous avons pointé ici une institutionnalisation avancée de la notation financière à laquelle la notation extra-financière échappe partiellement.

La certification de la qualité environnementale et la finance durable

L’ISR est devenue, depuis une dizaine d’années, une source de financement complémentaire pour les promoteurs investisseurs (et les collectivités locales) qui souhaitent intégrer ce marché en pleine recomposition (149 milliards d’euros en 2012 en France, selon Novethic), où opèrent de nouveaux acteurs et médiateurs. Ce serait aussi un moyen de valoriser, par le biais de la notation extra-financière, le cours de leurs titres en bourse. L’ISR symbolise l’intégration des référentiels d’action en matière de développement durable au sein de ceux de la finance. La certification apparaît comme l’un des critères permettant aux REITs et aux fonds d’investissement d’être membres d’indices boursiers ISR créés par les agences de notation extra-financière. Le fait d’appartenir à plusieurs indices boursiers ISR est un atout d’autant plus important qu’il confère une visibilité à la stratégie de développement durable de l’entreprise23.

Les promoteurs investisseurs sont également classés par différents organismes internationaux représentant les investisseurs institutionnels qui réalisent régulièrement des enquêtes dont les résultats sont ensuite interprétés par les médias, les ONG et les acteurs de l’ISR. Dans les questionnaires d’enquête sur les émissions carbone, des REITs européens évoquent l’application de la certification BREEAM in-Use ou BREEAM Design pour justifier la qualité de leur portefeuille. Les fonds ISR peuvent utiliser leurs propres référentiels : « Le fonds étasunien Calpers-Hines n’inclut dans ses acquisitions que des immeubles certifiés LEED » (ADEME, Novethic, 2007). Nous constatons que le développement de l’ISR s’inscrit dans un standard de l’immobilier durable auquel participe la finance.

Conclusion

D’un point de vue empirique, ce travail a permis de montrer que la diffusion de la certification environnementale de l’immobilier tertiaire est assurée par des médiateurs et le déploiement du rating de la QE, caractéristique d’un système financier mondial et globalisé. En effet, la certification n’est pas seulement l’expression d’une démarche, d’un référentiel technique qui traduit une certaine QE. Elle porte également des croyances, des valeurs économiques et financières internationales que traduisent notamment les notions de rendement, de risque et de liquidité. Le poids historique du milieu d’affaires anglo-saxon sur l’immobilier d’investissement contribue à ce que les certifications BREEAM en Europe et LEED dans le reste du monde soient préférées à la certification HQE, en particulier sur le segment des immeubles prime. Ce constat alimente une piste de recherche plus large sur la fabrique de la ville, qui porterait sur l’effet, par exemple, de la certification BREEAM sur la forme, la composition et les performances des bâtiments tertiaires.