Le présent article est fondé sur l’hypothèse selon laquelle, dans les pays développés, en particulier en France, le secteur de la construction connaît actuellement une profonde mutation. Cette mutation a trois dimensions étroitement articulées. La première est l’importance croissante de l’optimisation et du renouvellement du stock d’ouvrages existants dans une activité où les flux, notamment de construction neuve, sont le plus souvent mis en avant. La seconde dimension est la montée en puissance de la gestion des ouvrages, en particulier de son efficience pour les entreprises et les administrations utilisatrices, alors que l’accent est souvent mis sur la production. La troisième dimension est l’importance essentielle prise par le service rendu par les bâtiments et les infrastructures à l’utilisateur, dans une activité habituellement focalisée sur l’ouvrage.

De façon plus générale, un rôle nouveau de la construction dans l’économie n’est-il pas en train d’émerger ? Examinons, en utilisant notamment des données chiffrées issues du cas français, des éléments de cette mutation en cours, des flux au stock, de la production à la gestion, de l’ouvrage au service.

1. Des flux au stock

1.1. Les flux d’amélioration-entretien : plus de la moitié de l’activité de construction

En 2000, sur un total des travaux de BTP du marché intérieur de 113 milliards d’euros hors taxes, les travaux d’amélioration-entretien représentent en France 46 % des travaux déclarés, 51 % dans le logement, 49 % dans les bâtiments résidentiels, 35 % dans le génie civil (Ministère de l’Equipement, des Transports et du Logement, 2001).

La part de l’amélioration-entretien est sous-estimée par ces statistiques dans la mesure où elles ne prennent pas en compte l’auto-production des ménages et les travaux non déclarés. Pour le seul logement, en 1999, ces travaux non pris en compte sont estimés à 37 % des travaux d’amélioration-entretien engagés, soit 60 % des travaux déclarés (Anah et FFB, 2000, tome 2, p. 13). Il s’agit pour environ 70 %, de travaux pour le compte propre des ménages et pour 30 %, de travaux non déclarés.

En tenant compte de ces estimations, la proportion de l’amélioration-entretien en France est actuellement, selon les années, de 52 à 55 % des travaux de l’ensemble bâtiment et génie civil, et de 55 à 60 % pour les seuls travaux de bâtiment.

Une importante différence entre l’activité de construction neuve et celle de l’amélioration-entretien est que la première est très cyclique alors que la seconde a une progression plus régulière.

1.2. Importance, propriété et valeur du stock

Si le raisonnement en termes de flux privilégie le plus souvent la construction neuve au détriment de l’amélioration-entretien, il ignore complètement la réalité du stock des ouvrages existants.

Or dans de nombreux pays développés, le stock d’ouvrages existants est devenu très important. Pour certains ouvrages, le stock représente l’essentiel de la réponse aux besoins de la demande. Par exemple, en France, dans le logement social, si le taux de déménagement moyen est de l’ordre de 10 % par an dans un parc de 4 millions de résidences, l’offre annuelle de logements disponibles dans le parc est de 400 000 logements, à comparer aux 45 000 logements sociaux offerts par an ces derniers temps par la construction neuve. L’offre du stock existant est donc neuf fois plus importante que celle de la construction neuve.

Le stock des ouvrages de la construction représentait 72 % des actifs non financiers du pays au 31 décembre 1997, les 28 % restants étant les matériels, les stocks de marchandises, les terrains, les actifs incorporels (Moreau, 1999). Ce stock est estimé à cette date à 3 283 milliards d’euros, soit 2,6 fois le produit intérieur brut. Les ménages en possèdent la majorité, devant les entreprises, les collectivités locales et l’Etat.

Tableau 1. Estimation et propriété du stock net des ouvrages de construction en France fin 1997

|

Montant |

Part |

|

|

Ménages et entreprises individuelles |

1895 |

58 % |

|

Entreprises |

883 |

27 % |

|

Collectivités locales et Etat |

505 |

15 % |

|

Total |

3 283 |

100 % |

Unité : milliard d’euros

Source INSEE

Ce poids des ménages est dû au fait qu’ils possèdent en France 83 % du stock de logements, qui lui-même représente 68 % du stock total estimé des ouvrages de construction. Ces données ont tendance à sous-estimer la valeur du patrimoine des entreprises, des collectivités locales et de l’Etat, du fait d’une certaine sous-estimation de la valeur des bâtiments non résidentiels et des infrastructures.

La gestion de ce stock de bâtiments et d’infrastructures étant pour l’instant faiblement externalisée, elle est très majoritairement le fait d’acteurs dont la gestion d’ouvrage n’est pas le métier : ménages, entreprises, collectivités locales, administrations.

2. De la production à la gestion

2.1. La professionnalisation progressive de la gestion

Dans l’activité de construction, les métiers nobles ont longtemps été, et sont encore souvent, ceux liés à la construction neuve, les métiers liés à la gestion et à la maintenance étant considérés comme des occupations de second rang, réservés à des personnes moins bien formées et moins bien rémunérées. Cependant, les organisations propriétaires et gestionnaires prennent progressivement conscience de la nécessité de professionnaliser la gestion des bâtiments, des équipements et des infrastructures, notamment pour améliorer la qualité du service rendu et mieux maîtriser les coûts de gestion.

A côté de ce mouvement vers la professionnalisation de la gestion, une autre tendance s’affirme clairement : l’externalisation de la gestion des immeubles et des infrastructures vers des professionnels de la gestion.

2.2. La montée du management de services ou facilities management

Selon le Syndicat français des entreprises de multiservice immobilier ou de facilities management, « interlocuteur unique de son client, l’entreprise de multiservice immobilier organise et exécute, sous sa propre responsabilité et selon des critères de performance, la gestion de services techniques ou de moyens généraux d’un ensemble immobilier tertiaire, commercial ou industriel » (définition du multiservice immobilier dans le site Internet du Sypemi).

La définition proposée par Peter Barrett est plus complète. Le facilities management est « une approche intégrée pour maintenir, améliorer et adapter les bâtiments d’une organisation afin de créer un environnement qui soutient fortement les objectifs essentiels de cette organisation » (Barrett, 1995). Peter Barrett a une vision large qui intègre le facilities management stratégique. Le facilities management a pour objet non seulement la gestion des immeubles et des moyens généraux mais aussi leur adaptation permanente à l’exercice du cœur de métier de l’entreprise ou de l’organisation. Dans sa dimension stratégique, le facilities management se doit d’anticiper les besoins de la firme en matière d’immobilier et de moyens généraux et ensuite, sur le plan opérationnel, de répondre aux besoins courants des activités de cœur de métier. Les activités de facilities management concernent la planification-gestion de l’espace, l’exploitation-maintenance, l’immobilier et les services.

L’intérêt de la démarche du facilities management, dans ses dimensions stratégique et opérationnelle, est de faire clairement apparaître la finalité de la construction : le service rendu par les ouvrages à l’activité de l’organisation utilisatrice de l’ouvrage, que cette dernière soit une entreprise privée, une entreprise publique, l’Etat ou une collectivité locale.

2.3. Concessions et partenariat public‑privé

Dans le domaine des infrastructures et des réseaux de génie civil, une pratique ancienne, du moins en France, se traduit par la prise en charge par le secteur privé non seulement de la construction des ouvrages et des réseaux mais aussi de la gestion du service qui leur est lié.

La concession est l’une des formes de partenariat public-privé qui se développent ces dernières années pour pallier l’insuffisante capacité des pouvoirs publics à financer des ouvrages et des réseaux de service public (ponts, tunnels, aéroports, autoroutes, équipements d’exploitation d’eau, d’assainissement, de déchets…).

Le tableau qui suit résume les principales formes de partenariat public-privé en les caractérisant selon la répartition des responsabilités entre les secteurs public et privé dans quatre domaines : la propriété des actifs, l’investissement en capital, le risque commercial, le service d’exploitation maintenance.

Tableau 2. Principales formes de partenariat public‑privé dans la construction (Typologie simplifiée)

|

Contrat |

Propriété des actifs |

Investissement |

Risque commercial |

Service |

Durée |

|

|

Public |

Régie directe |

P |

P |

P |

P |

|

|

Partenariat public‑privé |

Contrat de service |

P |

P |

P |

P & p |

1-2 |

|

Contrat de gérance |

P |

P |

P |

p |

3-5 |

|

|

Affermage |

P |

P |

P & p |

p |

8-15 |

|

|

Concession d’équipement existant |

P |

P |

p |

p |

25-30 ans |

|

|

Concession |

p puis P |

P & p |

p |

p |

20-30 |

|

|

Privé |

Privatisation |

p |

p |

p |

p |

Légende : P = public, p = privé

d’après Prud’homme, 2000 et Gwilliam, 2000.

Ces formes de financement et de gestion de service ne concernent plus seulement les infrastructures de génie civil, mais aussi le bâtiment. En France, un programme important de prisons a été conçu, réalisé et est actuellement géré par le secteur privé. Au Royaume-Uni, le gouvernement assure, au travers de la Private Finance Initiative, le financement, la construction et la gestion d’hôpitaux, d’écoles et de prisons.

Ainsi, la gestion du stock de construction, qui dans sa grande majorité est assurée par des acteurs dont ce n’est pas le métier, a clairement tendance à se professionnaliser et commence à être externalisée.

Les entreprises externalisent pour se désengager d’activités hors cœur de métier et améliorer le service productif rendu pour un coût donné. Les pouvoirs publics, quand ils externalisent la gestion liée à un nouvel investissement, le font principalement pour faire financer ces investissements par le secteur privé, dans un contexte de plus grande maîtrise des dépenses publiques.

3. De l’ouvrage au service

3.1. Des exigences de plus en plus en termes de service rendu

Qu’attendent de plus en plus les commanditaires et propriétaires de la construction, en particulier les entreprises et les administrations ? Comme le montrent la tendance à la professionnalisation de la gestion et la montée du facilities management, elles exigent de plus en plus clairement un service dont l’ouvrage de construction, habitacle ou infrastructure, est la base matérielle.

Le service attendu, par exemple, par les entreprises pour les bâtiments et les équipements commandités aux professionnels de la construction est de plus en plus clairement une contribution à l’amélioration de l’efficacité de l’entreprise pour un coût donné. Dans toute entreprise, il y a un lien entre, d’une part, la productivité des salariés, la satisfaction des clients et, d’autre part, la qualité de conception, d’usage, d’accès des bâtiments et des équipements.

La montée de la notion de service rendu par les ouvrages va s’accentuer et s’élargir avec les préoccupations en matière de développement durable. La gestion du cycle de vie des ouvrages de construction est au cœur de l’approche en termes de développement durable. Cela se traduit par une meilleure prise en compte du service rendu par les ouvrages en matière environnementale, sociale et économique, pour les utilisateurs actuels et futurs et pour les voisins, proches ou lointains.

3.2. L’assemblage d’un bien matériel et d’un service

La gestion des ouvrages de construction est clairement une activité de service. Jean Gadrey (1992), définit une activité de service comme « une opération, visant une transformation d’état de la réalité C, possédée ou utilisée par un consommateur (ou client, ou usager) B, réalisée par un prestataire A à la demande de B, et souvent en relation avec lui ».

Dans les premières rencontres organisées par le réseau Ramau, Nicole May a traité cette relation de services, à partir de l’analyse de Jean Gadrey, appliquée à l’activité d’études, conseil, assistance (May, 2000).

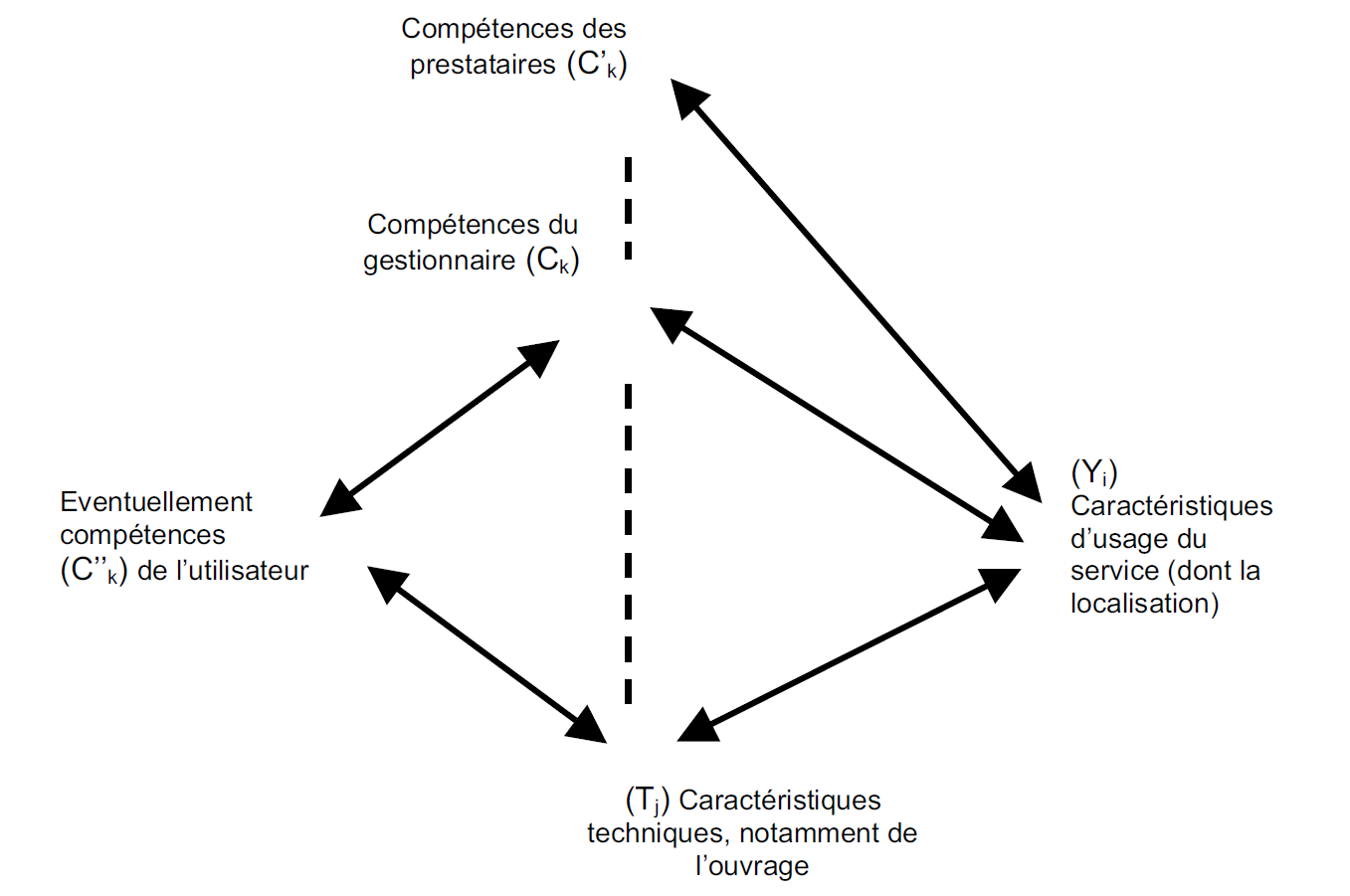

Dans les secondes rencontres du réseau Ramau, Christophe Camus a analysé le travail de l’architecte, dans une perspective proche, concluant à une « relation de service tendant vers une œuvre » (Camus, 2001, p 206). Faïz Gallouj (2002) affine l’analyse en définissant le service comme un ensemble de caractéristiques. Il distingue le service « pur » de type conseil où des compétences (Ck) sont mobilisées pour assurer une prestation aux caractéristiques (Yi), du cas plus général où le service est un ensemble de caractéristiques d’usage (Yi) issues d’une certaine combinaison de caractéristiques techniques (Tj) mobilisées par les compétences (Ck) du prestataire et éventuellement (C’k) du client. Dans certaines activités comme l’hôtel-lerie, la restauration, les transports et aussi la construction, le service est assuré dans le cadre d’assemblages de services et de biens par opposition aux services « purs » comme ceux délivrés par les sociétés de conseil ou les avocats.

Dans la construction, il convient selon nous de distinguer les compétences (Ck) du gestionnaire vis-à-vis de l’utilisateur des compétences (C’k) des différents prestataires (entreprises de maintenance, de nettoyage, chauffagistes…) mobilisées par le gestionnaire pour assurer le service final à l’utilisateur, éventuellement complétées par les compétences (C”k) de l’utilisateur.

Graphique 1. La gestion d’un ouvrage de construction, assemblage d’un bien et d’un service

D’après Gallouj, 2002 (application à la gestion de la construction).

3.3. Les entreprises de construction entre industrie et services

Les producteurs de la construction eux-mêmes, les entreprises de BTP, sont ambivalents, « entre industrie et services » (Berthier, 1993). Dans son étude, Jean-Pierre Berthier compare plusieurs caractéristiques structurelles des entreprises de construction avec celles de l’industrie manufacturière et des services marchands. Au sein du secteur de la construction, il distingue le génie civil du bâtiment, lui-même décomposé en gros œuvre et second œuvre.

Il analyse tout particulièrement trois caractéristiques essentielles : la taille des entreprises, l’intensité capitalistique, la productivité du capital. Il constate que, avec ces trois critères, les entreprises de génie civil sont proches de celles de l’industrie manufacturière, notamment de l’industrie des biens d’équipement, alors que les caractéristiques des entreprises de bâtiment, tout particulièrement dans le second œuvre, sont proches de celles des services marchands.

Une telle analyse met en évidence l’ambivalence du secteur des entreprises de construction, partagé entre des entreprises réalisatrices de grands ouvrages de génie civil, proches de l’activité industrielle et des PME et artisans assurant la réparation à domicile et faisant partie de fait des activités de service à la personne.

4. Emergence d’un rôle nouveau de la construction

4.1. Croissance et accompagnement de l’expansion « fordiste »

La construction connaît dans les pays développés une forte croissance entre la fin de la deuxième guerre mondiale et la fin des années soixante ou le début des années soixante-dix. En France, la valeur ajoutée de la construction est multipliée par quatre en volume entre 1949 et 1974. Cette croissance se traduit par une augmentation de la part de la valeur ajoutée du secteur dans le PIB.

Le secteur de la construction répondait à la forte demande de bâtiments et d’infrastructures liée à l’expansion « fordiste » de cette période. La construction massive de logements, de bâtiments industriels et commerciaux, d’équipements publics et d’infrastructures créait la base matérielle nécessaire à la phase d’expansion de l’économie qui s’est ralentie au début des années soixante-dix.

Après l’accompagnement de l’expansion forte et relativement régulière des « trente glorieuses », quel allait être, à l’issue de la crise de la fin du vingtième siècle, le nouveau rôle de la construction dans l’économie ?

4.2. Baisse de la part du secteur de la construction et de l’industrie

La crise qui débute au début des années soixante-dix se traduit par l’arrêt de la croissance de la part des travaux de construction dans l’économie. En termes de valeur ajoutée, la part des travaux de construction dans le PIB diminue en France depuis 1969 (Berthier, 1992, p. 4). La tendance est la même en termes d’emploi.

Tableau 3. L’emploi en France selon quatre grands secteurs depuis 19061 (en % de l’emploi total)

|

Secteur |

1906 |

1936 |

1970 |

2000 |

|

Agriculture |

43,2 |

37,0 |

13,0 |

4,3 |

|

Industrie |

25,0 |

25,2 |

29,1 |

16,5 |

|

Construction |

3,9 |

4,3 |

9,5 |

6,2 |

|

Tertiaire |

27,9 |

33,5 |

48,3 |

73,0 |

Total de chaque colonne = 100 %

Sources : Gadrey, 1992. Comptes de la Nation 2000.

Entre 1906 et 1936, la place de l’industrie et celle de la construction sont approximativement stables en termes d’emploi. La montée du secteur des services se fait exclusivement au détriment de l’agriculture. Entre 1936 et 1970, la part du secteur tertiaire augmente fortement, uniquement aux dépens de l’agriculture et les parts de l’industrie et de la construction progressent. Celle de la construction, en termes d’emploi, augmente beaucoup plus que celle de l’industrie. Depuis 1970, le poids du tertiaire continue d’augmenter fortement non seulement au détriment de l’agriculture, mais aussi désormais, en termes d’emploi, au détriment de l’industrie et de la construction.

4.3. Adaptation de la construction à l’évolution cyclique de la demande

Après le retournement du début des années soixante-dix, l’offre, issue du stock et de la construction neuve, devient supérieure à la demande. La construction neuve est contrainte de s’adapter à l’évolution de la demande. Elle devient très cyclique. Après avoir joué le rôle de soutien régulier à l’expansion économique, la construction s’adapte désormais à l’évolution cyclique de la demande de ses trois commanditaires, les ménages, les entreprises et les administrations. La demande de chacun de ces trois types de clients a ses propres déterminants. Berthier (1992), dans une analyse économétrique portant sur la période 1971-1990, met en évidence cinq principaux déterminants.

Pour les entreprises, la croissance globale de l’économie (taux de croissance du PIB) est un facteur toujours positif et leur taux de marge est le second déterminant, expliquant plus la variation de l’investissement de construction que son niveau. Pour les ménages, leur revenu disponible est déterminant pour la commande à long terme, les taux d’intérêt réels étant déterminants pour l’investissement logement à court terme. Enfin, pour les administrations, l’Etat étant très minoritaire dans la commande de ces dernières, le cycle électoral est un déterminant important de la commande de construction, avec un rôle essentiel du cycle électoral municipal.

Durant cette crise structurelle, dans un contexte d’offre supérieure à la demande, des premiers éléments de différenciation de l’excédent selon la qualité de l’offre apparaissent. Les entreprises refusent par exemple un parc de bureaux très récent mais non adapté à leurs besoins. Elles décident, dans un contexte de fort excédent apparent, de commander des bureaux neufs répondant à leurs besoins, en matière de localisation et de caractéristiques techniques et d’usage.

4.4. Emergence d’un rôle nouveau de la construction

L’hypothèse d’un nouveau cycle long de l’économie débutant à la fin des années quatre-vingt-dix2 et caractérisé par un nouveau paradigme technico-économique fondé sur le développement des nouvelles technologies de l’information et des sciences du vivant, n’est pas absurde.

Notre analyse sur le poids du stock existant, issu notamment de l’expansion des « trente glorieuses », l’importance croissante de la gestion et de son efficience, les exigences en matière de service rendu par les ouvrages, permet de formuler l’hypothèse d’un nouveau rôle de la construction dans le nouveau contexte économique. Ce que l’économie attend de la construction, ce n’est plus un accroissement massif du stock des bâtiments et des infrastructures mais une forte amélioration du service rendu par les ouvrages, existants ou à construire, pour une économie plus efficace et plus « durable »3.

La construction neuve continue à connaître des cycles avec des phases d’expansion et de récession, en fonction de l’évolution des facteurs déterminant la demande (taux de croissance du PIB, taux de rentabilité des entreprises, revenu disponible des ménages, taux d’intérêt réels, cycle électoral municipal…). Les exigences en matière de qualité de la gestion et de la maintenance du stock s’accroissent, les entreprises et, de plus en plus, les administrations ont besoin d’une gestion plus efficace et plus optimale. Il y a une contradiction entre, d’une part, les nouvelles exigences d’efficacité « durable » des entreprises et des administrations et, d’autre, part un certain amateurisme de la gestion de leurs bâtiments et de leurs infrastructures. Le stock des ouvrages existants doit être adapté aux besoins des entreprises et des administrations. Une partie de ce stock ne peut pas être adapté, il doit donc être reconverti ou détruit. Une partie importante de ce stock, qui a souvent une dimension urbaine très affirmée, est améliorée, transformée et adaptée. Surtout, entreprises et administrations exigeront un niveau de qualité du service rendu par les ouvrages de construction élevé et adapté à leurs besoins très changeants. Optimisation et renouvellement du stock, professionnalisation de la gestion, amélioration du service rendu devront contribuer à accroître l’efficacité d’entreprises soumises à une concurrence très forte, et de ce fait ayant des besoins très changeants, y compris en matière de construction.

Cette mutation prendra de nombreuses années du fait, notamment, des « multiples temporalités et spatialités, toujours enchevêtrées » évoquées par Pierre Veltz (Veltz, 1983, p. 39). Les grandes entreprises et les entreprises soumises à une forte concurrence expriment les premières ces exigences. Le mouvement sera plus lent pour les administrations et les PME.

5. Mutation et contradictions

La mutation que nous venons d’évoquer est une transformation durable et profonde qui s’échelonne sur plusieurs dizaines d’années.

Cette mutation remet en cause les pratiques d’acteurs professionnels (maîtres d’ouvrage, architectes, ingénierie, entreprises) et institutionnels (administrations, établissements financiers, centres de recherche) n’intégrant pas des préoccupations de gestion et de service rendu dans l’activité de construction neuve. Elle entre en contradiction avec les pratiques d’entreprises et d’administrations qui considèrent la gestion de leur patrimoine immobilier comme une activité secondaire, ne nécessitant pas de moyens, notamment humains, de qualité.

Elle se traduit par l’apparition de métiers entièrement nouveaux, comme celui de gestionnaires multiservices ou facilities managers. Elle vise une optimisation du parc d’ouvrages existants, mais condamne la partie obsolète de ce parc. Elle change la donne sur la prise de risques et le mode de formation du profit, avec la possibilité, dans les activités de type maintenance ou concession, de prise de risques plus importants mais aussi de marges plus récurrentes et plus élevées que dans les activités de chantier. Elle élargit le service rendu par les ouvrages aux préoccupations de développement durable, dans ses dimensions environnementales, sociales et économiques. Elle remet en cause les cultures professionnelles dominantes, mettant en avant celle de la gestion continue d’un service, longtemps négligée au profit de la culture du projet et du chantier.