L’industrie de la construction britannique traverse actuellement une période de mutation rapide. Un ensemble d’initiatives conduites par le gouvernement en matière de réforme, des changements dans ses stratégies de dévolution des marchés, ainsi que la concurrence internationale accrue pèsent sur les esprits et sur l’évolution de ce que nous appelons le système professionnel, système qui a dominé l’industrie britannique depuis cent cinquante ans. Les deux changements principaux qui marquent cette évolution sont la réforme des relations contractuelles – tout particulièrement le développement du partnering – et les modifications apportées par le gouvernement aux contrats de concession sous forme de Private Finance Initiative. Cet article s’appuie largement sur Winch (2000), mais s’intéresse également aux conséquences de cette évolution sur la conception et le développement urbains.

1. Le système professionnel

L’une des caractéristiques principales de l’industrie de la construction britannique réside dans le fait que les marchés globaux confiés à une entreprise générale de bâtiment (general contractor) sont apparus très tôt – dès la première moitié du dix-neuvième siècle – alors qu’on n’observe ce phénomène dans les autres pays d’Europe qu’après la seconde guerre mondiale. Dans l’industrie de la construction, le système de contrats séparés avec les différents corps de métiers, qui trouve son origine dans la Florence de la Renaissance, fera son apparition en Angleterre au début du dix-septième siècle et deviendra la norme après la guerre civile, avec la reconstruction de Londres après le grand incendie et la reconstruction des maisons de campagne à l’époque des Stuart. C’est sous la pression des guerres avec la France et, plus généralement, de la révolution industrielle et de la croissance de plus en plus rapide des villes, que ce système sera peu à peu abandonné. Les besoins financiers tant du gouvernement que des promoteurs – y compris le Prince de Galles –, l’urgence avec laquelle ils voulaient réaliser leurs programmes de construction ont conduit à choisir un système de contracting in gross dans lequel un seul contractant prenait en charge la responsabilité financière de l’ensemble de la réalisation. Ceci eut une série de conséquences. Les architectes furent contraints de produire des projets définitifs avant même de soumissionner. Le système de quantification des projets se développa, avantageant les surveyors (experts géomètres ou économistes de la construction). Les artisans perdirent le contact direct avec les architectes. Enfin, un large éventail de nouvelles formes de planification urbaine apparut.

Dans le système de l’entreprise générale (general contractor) qui mettait en œuvre un projet conçu par d’autres et soumis à un contrôle indépendant, le client pouvait réellement transférer les risques inhérents à tout processus de construction. Mais la montée en puissance de l’entreprise générale a poussé ceux qui n’étaient pas partie prenante de son intervention à s’organiser sur des bases différentes. C’est au cours de la même période que de nombreuses institutions, qui ont plus tard participé à l’immense essor du système professionnel, ont vu le jour – l’Institution of Civil Engineers en 1818, le (Royal) Institute of British Architects en 1834, la (Royal) Institution of Chartered Surveyors en 1868 et enfin le (Royal) Institute of Town Planners en 1911. Les activités confrontées à l’incertitude croissante de chacune des étapes de la conception, furent séparées de l’ensemble des forces liées au marché et les acteurs du contrôle se virent chargés de la régulation des activités qui restaient soumises au marché.

Dans les années 1860, le système professionnel constituait la norme et « aucun constructeur honorable n’aurait soumissionné à un marché sans que les quantitatifs aient été fournis par un quantity surveyor1 [et] sans que les architectes ne produisent, pour évaluer ces quantitatifs, des plans d’exécution et des spécifications précis » (Summerson, 1973, p. 13). Malgré tout, cela n’a pas beaucoup influencé l’organisation du travail qui resta enracinée dans l’ancien système par corps d’état sur la base des métiers traditionnels, tendance qui se verra renforcée par la montée du syndicalisme dans l’industrie. Le rôle de l’État s’est également développé de façon notoire, notamment en matière de maîtrise d’ouvrage. Le rôle des municipalités dans la gouvernance du territoire s’est accru, ce qui a généré une demande de construction de bâtiments civils. Le vingtième siècle a vu se renforcer le système professionnel. Le programme London New Towns des années cinquante fut mis en application par les Development Corporations. Ces deux instances indépendantes de l’industrie ont adopté le système professionnel.

Ce n’est qu’au cours des années soixante que des alternatives au système professionnel de conception commencent à être expérimentées en Grande-Bretagne et que des innovations voient le jour dans les procédures d’appel d’offres : une évolution vers des procédures d’appel d’offres sélectifs plutôt qu’ouverts, et les premières applications d’une nouvelle forme de dévolution des marchés sur un modèle importé des Etats-Unis – le contrat de pilotage (management contracting). Les programmes d’habitat mis en œuvre dans les années d’après-guerre avaient eu recours aux continuity contracts et à des marchés globaux avec les fournisseurs, également chargés de concevoir les composants. Cependant, l’influence des entreprises de bâtiment sur la planification et la conception a fait l’objet de nombreuses critiques au prétexte qu’ils profitaient de leur position sur le marché pour essayer de faire passer des projets inadaptés et pratiquer des coûts excessifs auprès d’un public peu méfiant. 1968 n’a pas été en Grande-Bretagne une année aussi cruciale qu’elle le fut ailleurs, mais quand le boom des années d’après-guerre s’est achevé en 1973, la restructuration de l’économie a pris un tour nettement plus critique en Grande-Bretagne que sur le Continent. Pendant un temps, cela a entraîné une chute radicale de la production dans le secteur de la construction et, plus important sans doute, les fluctuations annuelles ont connu des phénomènes d’amplitude accrus.

Avec le retour de la croissance, dans les années quatre-vingt, le changement s’est accéléré à l’initiative du secteur privé, et les conditions dans lesquelles s’est développé le boom immobilier, du milieu à la fin des années quatre-vingt, ont favorisé l’innovation (Ive, 1995). On a eu de plus en plus recours, d’abord à des contrats de pilotage (management contracting), puis à des contrats d’assistance à la maîtrise d’ouvrage (construction management). Les marchés globaux se sont eux aussi multipliés. La planification urbaine a vu naître une nouvelle forme de Development Corporation dont le fonctionnement s’est révélé plus proche des facilitateurs (facilitators) dépendant des investissements privés que de l’investissement public.

2. Les pressions en faveur d’une réforme

On peut identifier deux grandes tendances sur le long terme, à savoir : l’internationalisation de l’économie mondiale et la crise que connaît l’État en matière de fiscalité, à l’instar de presque toutes les économies occidentales. Les clients sont de plus en plus des entreprises internationales – elles peuvent donc comparer les performances des industries de la construction dans différents pays. L’impact le plus sensible concerne la City de Londres quand, au milieu des années quatre-vingt, les investissements immobiliers et la dérégulation des marchés, en 1986, ont généré une demande portant sur la conception de nouveaux types de bâtiments. Ceci a constitué une espèce de creuset d’innovation pour l’organisation des relations avec les fournisseurs et les prestataires (procurement routes) ainsi que les autres aspects du processus de construction (Ive, 1995). Des industriels étrangers, en particulier japonais, ayant effectué d’importants niveaux d’investissement en interne, ont également exercé des pressions en faveur du changement. Ils arrivaient accompagnés des entreprises japonaises avec lesquelles ils avaient l’habitude de travailler, pour diriger à la fois les projets et les constructions. Les Japonais ont, en effet, acquis leur expérience dans la construction sur des marchés où la prise en compte du coût du terrain dans la réalisation d’un bâtiment neuf est très différente ; leur approche de la balance des coûts au regard des éléments de conception est, elle-même, très différente.

Les entreprises de construction ont, elles aussi, connu des phénomènes d’internationalisation. Le boom des marchés du Moyen-Orient, résultat direct de la crise de 1973, a conduit nombre d’entreprises et de professionnels indépendants britanniques à travailler avec des acteurs et des professionnels d’autres pays. De nombreux projets réalisés au Moyen-Orient ont adopté des procurement routes et des pratiques de conception inspirées du modèle américain. Plus récemment, la rapide croissance des économies de l’Asie-Pacifique a fourni des opportunités similaires. On note également une interpénétration croissante des échanges, dans les services à la construction, entre nations développées (Linder, 1994). La période qui se situe autour de la mise en place de la directive de l’Union Européenne sur la constitution du marché unique, en 1992, a vu des fusions et des acquisitions transfrontalières se faire en rafale et un certain nombre de structures professionnelles s’inscrire dans des réseaux européens.

Au niveau de l’Etat, la crise de la fiscalité a pris un caractère alarmant après la crise de 1973, lorsque la période de croissance économique sans précédent qui a suivi la seconde guerre mondiale a pris fin. La première réponse à cette crise fut de couper de manière radicale les financements publics dans la construction des équipements. Au cours des vingt années suivantes, la capacité de l’État à dégager les montants de capital nécessaires pour consolider les besoins en équipements publics, s’est détériorée. Au Royaume-Uni, l’engagement politique sur la réduction des niveaux d’imposition après 1979, ajouté à l’augmentation des budgets sociaux provoquée par la croissance du chômage et le vieillissement de la population, ont montré que ces tendances étaient particulièrement aiguës. Le secteur du logement a fait naître des préoccupations particulières, car les changements observés dans la taille des familles appelaient une restructuration radicale du parc existant, qu’il s’agisse du logement privé ou du logement social.

La détérioration des infrastructures réalisées lors du boom de l’après-guerre et la nécessité, au fur et à mesure que les modèles de l’activité économique se modifiaient, de construire de nouvelles infrastructures a montré que la crise que connaissait la fiscalité ne pouvait pas être résolue à travers une constante réduction de l’investissement en capital. Parmi les problèmes rencontrés, nombre d’entre eux ont été résolus par le recours à la privatisation. C’est le cas des télécommunications, de l’eau et, plus récemment, des chemins de fer ; le « problème » était tout simplement vendu au secteur privé, avec des degrés de réussite variés. Cependant, dans certains domaines, l’État ne peut pas, ou ne veut pas, transférer ses responsabilités au secteur privé. De nouvelles solutions doivent donc être trouvées. La réponse favorite de la plupart des hommes politiques sur ce sujet tient en trois mots : contrat de concession (concession contracting).

L’essence du contrat de concession réside dans le fait que l’État invite des concessionnaires potentiels à soumissionner à la concession pour financer, construire et gérer l’équipement pour une période prédéfinie, le retour sur le capital investi devant se faire grâce aux flux de revenus tirés de la gestion de l’équipement. Bien que ce type de procédure existe depuis longtemps en France (Martinand, 1993), dans le contexte britannique il s’agit d’une innovation radicale, un concept inconnu de la législation anglaise (Marcou, 1992). Durant la première moitié du dix-neuvième siècle, les infrastructures étaient toutes réalisées par le secteur privé, l’État se contentant de faciliter et de réglementer leur construction ; il revenait aux entrepreneurs de proposer où ils voulaient construire canaux, bassins portuaires et chemins de fer. La concession est, par ailleurs, un instrument important de la politique publique. En effet, c’est l’État qui décide quels équipements construire. Le premier contrat de concession jamais signé au Royaume-Uni fut celui du Tunnel sous la Manche. Certains (Marcou, 1993) le considèrent comme une « version épurée » de la procédure française. Il a rapidement été réutilisé pour construire les ponts de Dartford, de Severn et de Skye. Cette politique a été formalisée et lancée sous le nom de Private Finance Initiative (PFI) en 1992. Le gouvernement travailliste, arrivé au pouvoir en 1997, a maintenu le PFI et en a élargi l’utilisation sous la forme des Public-Private Partnerships (PPP). Une approche similaire s’applique en principe aux projets de développement urbain, dans la mesure où la politique de planification vise à organiser des partenariats multi-secteurs comprenant le gouvernement central et le gouvernement local, le monde des affaires et les entreprises qui le souhaitent.

3. Partenaires plutôt qu’adversaires

Le début des années quatre-vingt-dix a été marqué par un extraordinaire dynamisme. Une série de rapports émanant du National Economic Development Office (NEDO), réalisés au cours des années quatre-vingt (par exemple Building EDC 1983,1988) a soulevé des questions de fond sur l’organisation du système professionnel. De nombreuses études de référence portent sur des comparaisons internationales des coûts et des méthodes de construction. Ces études, qui ont été analysées par Edkins et Winch (1999), ont participé à la prise de conscience de l’existence de graves difficultés en matière de performance.

Le rapport Latham, publié en juillet 1994, est, sans aucun doute, la tentative la plus aboutie qui ait été réalisée pour s’attaquer aux problèmes que pose, en Grande-Bretagne, le système des contrats. Ce rapport émane conjointement du Department of the Environnement (le Ministère de la construction au Royaume-Uni), du Construction Industry Council (en association avec vingt-sept organismes professionnels2), du Construction Industry Employers Council (CIEC, regroupant des associations d’entreprises générales de bâtiment), du National Specialist Contractors Council (représentant des entrepreneurs et prestataires) et du Special Engineering Contractors Group (représentant les sociétés d’ingénierie de service). Il est important de noter que des associations représentant les clients, comme la British Property Federation, n’ont pas été consultées. Le rapport s’attache, de manière explicite, à la dévolution des marchés et aux modalités contractuelles. Nous reprendrons ici les principales recommandations qu’il formule :

-

les clients sont la clef de la performance du projet et ils devraient être rassemblés au sein d’un Construction Clients Forum ;

-

les procédures d’appel d’offres concernant les consultants et les entreprises doivent être réformées. Elles devraient, au même titre que le coût, inclure la qualité comme critère de jugement de l’appel d’offres ;

-

les types de contrat existants sont inadéquats et les relations qu’ils génèrent font des contractants des adversaires. Il convient de mettre en place de nouveaux types de contrat sur le modèle du New Engineering Contract. Ces contrats standards devraient également avoir un support statutaire ;

-

une baisse de 30 % des coûts de construction constitue une cible à atteindre en l’an 2000.

C’est pour mettre en œuvre les recommandations du rapport Latham, que le Construction Industry Board (CIB) fut créé en 1995. Il réunissait en son sein le CIC, le CIEC, le Constructor’s Liaison Group (entreprises aux compétences spécialisées) et l’Alliance of Construction Product Suppliers (fabricants de matériaux et fournisseurs de produits) ainsi que deux organismes fraîchement créés, le Construction Clients’s Forum et le Department of the Environment, Transport and Regions. Le CIB avait pour fonction principale de développer une série de recommandations pour de meilleures pratiques.

Bien que les recommandations demandant que les nouveaux types de contrat aient un support statutaire n’aient pas été retenues, certains domaines spécifiques comme les modes de résolution des conflits ont fait l’objet d’une loi. Le Housing Grants, Construction and Regeneration Acta été voté en 1996 et les articles concernant les contrats de construction sont entrés en vigueur en mai 1998. Ces articles prévoient une garantie juridique en cas de conflit entre les parties et précisent les droits sur les paiements dus dans le cadre du contrat de construction.

Cependant, le rapport Latham reste globalement très traditionnel. Ses principales recommandations demandaient au gouvernement de légiférer et de promouvoir des changements institutionnels. L’organisme auquel il a donné naissance pour mettre en œuvre ses recommandations, le CIB, était un organisme représentatif, rassemblant tous les groupements représentatifs de l’industrie de la construction, à l’exception toutefois des syndicats ouvriers. En fait, il reste enraciné dans ce que Bowley (1966) appelle l’establishment. Avec l’arrivée au pouvoir du gouvernement travailliste en 1997, le CIB a semblé perdre son élan. La préoccupation immédiate du nouveau gouvernement était de réaliser son programme de logements, le contraste entre la production de logements répondant au besoin social qui s’exprimait dans l’immédiate période de l’après-guerre et la production de logements dans les années quatre-vingt-dix étant particulièrement frappant. Le processus de conception et de production n’est désormais plus déterminé, selon le modèle de l’establishment, par une équipe professionnelle conduite par un architecte, mais par un consortium de promoteurs de logements et d’entreprises. Dans ce cadre, la conception de l’avant-projet en phase précontractuelle est réalisée par une équipe de professionnels et la mise en œuvre détaillée par une autre équipe. L’attribution des logements ressort d’un troisième acteur. Ce contexte particulier n’a pas été sans soulever de questions sur la pertinence des standards résultant d’une telle procédure au regard des besoins des usagers.

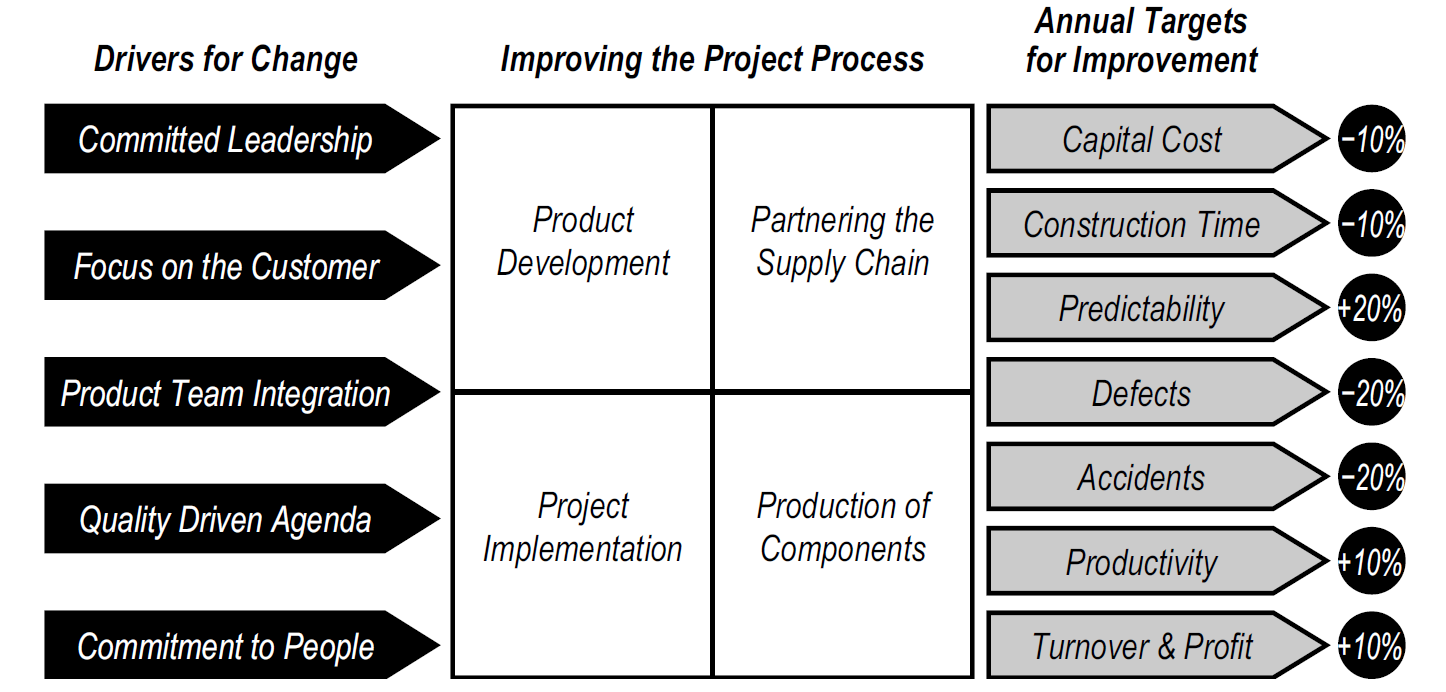

Schéma 1. Le schéma 5-4-7

Source : Rethinking Construction.

C’est dans ce contexte que la Construction Task Force a été créée. Son rapport, intitulé Rethinking Construction, dit rapport Egan3, a été publié en juillet 1998. Très influencé par les idées proches du « flux tendu » (Cf. Womack and Jones, 1996), ce rapport s’est, plutôt qu’aux dispositions institutionnelles, directement attaché à la manière de mobiliser les acteurs pour améliorer les performances de l’industrie, en portant une attention toute particulière à la construction de logements. La substance de ce rapport est résumée dans ce qu’il est convenu d’appeler le schéma 5-4-7 qui relie les facteurs de changement, les moyens pour améliorer le processus de projet et une gamme d’indicateurs clés de la performance (Key Performance Indicators, KPIs) infiniment plus large que la cible portant sur l’amélioration proposée par Latham.

Bien qu’elle s’adresse essentiellement au secteur privé, la Task Force émet également des recommandations pour l’action gouvernementale. Elle base son argumentation sur le fait que le gouvernement devrait user de son influence sur le marché pour promouvoir de meilleures pratiques. Une série de projets exemplaires a été lancée en novembre 1998, sous le nom de Movement for Innovation (M4I).

Le CIB fut formellement dissous en juin 2001 et remplacé par le Strategic Forum dont le président n’est autre que l’auteur du rapport de la Construction Task Force, Sir John Egan. Ce changement est allé de pair, après les élections de mai 2001, avec le transfert de responsabilité de l’industrie de la construction au Department of Trade and Industry. Le Strategic Forum mobilise actuellement, de façon active, de nombreux groupes d’intérêts pour améliorer les performances de la construction, et ceci sous la responsabilité de Peter Rogers (frère de l’architecte Lord Richard Rogers). Son dernier rapport, de juin 2002, Accelerating change, s’appuie sur le rapport Egan et se caractérise par un plaidoyer en faveur des équipes intégrées.

4. Le développement du partnering

L’un des développements auquel ont souscrit avec enthousiasme le rapport Latham et le rapport Egan a trait au partnering. Globalement, il existe deux formes de partnering : le single project partnering dans lequel les parties s’engagent de manière ouverte les unes avec les autres, tout en s’appuyant sur des formes alternatives de résolution des conflits, et le multi-project partnering qui va au-delà, car il cherche à capitaliser sur le long terme les relations entre clients et fournisseurs. La tradition du gré à gré, plutôt que de la soumission concurrentielle pour la fourniture de services en matière de conception, signifie que des relations suivies constituent la norme pour les architectes et les ingénieurs consultants, alors que le multi-project partnering modifie profondément la nature de la relation entre les clients et leurs fournisseurs. Il convient de signaler que le nombre d’accords de partnering augmente rapidement ; certaines des entreprises leaders reconnaissent qu’elles obtiennent plus de la moitié de leurs marchés dans des accords de partnering ou par la négociation de gré à gré. Bénéfice notable de la privatisation, d’anciens services publics, tels BAA4 et les compagnies distributrices d’eau, ont été dans les premiers à mettre en application certains accords de partnering parmi les plus innovants.

Le partnering et la réforme des contrats standard se concentrent sur la conduite de la transaction ; en diminuant simplement les coûts de celle-ci, il est possible de dégager des gains importants ; les écarts peuvent être réduits avant qu’ils ne génèrent des conflits et les conflits peuvent être résolus sans entraîner de frais de litiges onéreux. Quoi qu’il en soit, un autre avantage non négligeable du partnering est qu’il permet de créer un contexte motivant pour développer l’innovation et, par conséquent, pour s’attaquer de manière frontale aux coûts de production.

Deux initiatives récentes ont tenté de faire avancer la réforme, en favorisant des changements dans les relations entre les membres de la coalition de projet. La première initiative a tenté de s’attaquer au problème des coûts de production, ce qui implique de réorganiser les relations autour des faisceaux technologiques (Gray, 1996). Dans son essence, l’idée qui prévaut est qu’au lieu de regrouper des acteurs du projet en fonction du type de service qu’ils peuvent fournir (conception, management du site, travaux, etc.), ils sont réunis en fonction du faisceau technologique5 auquel ils participent. La raison qui régit le principe de base de cette organisation de la conception est que les acteurs qui ont le plus besoin de coordination doivent être reliés les uns aux autres le plus directement possible (Thompson, 1967, chap. 5). Selon ce principe, les concepteurs de façades ont davantage besoin de se coordonner avec les prestataires qui vont fournir et mettre en œuvre la façade qu’avec les concepteurs des fondations. Ce principe a été appliqué à deux projets expérimentaux, les Building Down Barriers, pour le Ministère de la défense. L’application est ici un peu différente dans la mesure où l’on a eu recours à un contrat clé en mains et non à un marché d’assistance à la maîtrise d’ouvrage6, ce qui peut poser des problèmes car on demande aux prestataires de participer à un projet avant même d’avoir été retenus (Holti et al., 1999).

Seconde initiative majeure, la promotion active de la procédure de conception-construction, entendue comme une procurement route permettant de garantir la performance du projet. Bowley et d’autres avec lui se sont, pendant très longtemps et de façon convaincante, faits les avocats de la logique selon laquelle une entreprise chargée à la fois de la conception et de la construction offre davantage de garanties. Pourtant, la conception-construction était plutôt associée à des bâtiments utilitaires répétitifs et ne parvenait pas à concrétiser les potentialités envisagées par ses promoteurs. Issue de recherches menées par le Design Building Forum (Bennett et al., 1996), la Design Build Foundation fut créée en octobre 1997 et un système de certification d’entreprises de conception-construction, avec une validation externe des standards de performance, a vu le jour en mai 1999. Le système de certification s’est diffusé dans l’industrie depuis 2000.

Autre élément de réponse à la diffusion du partnering, le développement de différents contrats-types pour les rendre plus propices au partnering. Dans cet esprit, le Partnering Task Group of the Construction Industry Council, représentation des organismes professionnels, a poussé à la création d’un Standard Form of Contract for Project Partnering – PPC2000.

5. Les partenariats public‑privé

Le Private Finance Initiative avait reçu un soutien très appuyé du gouvernement conservateur d’avant 1997, qui le considérait comme un moyen de réduire la dette du secteur public et de voir, ainsi qu’un ministre l’a déclaré dans une formule, « la fin des mauvais jours – construire et disparaître » (« BAD old days – Build and Disappear »)7. En 1989, le développement des partenariats public-privé dans le domaine de la construction a gagné en force en tant qu’instrument de la politique publique. Jusque-là, l’évaluation des nouveaux projets était soumise aux règles de Ryrie datant de 1981.

Celles-ci stipulaient :

-

qu’un test de value-for-money (VFM) devait, après avoir établi une comparaison avec l’alternative que représentait le secteur public, prouver que le recours aux financements privés était plus rentable que le recours aux financements publics ;

-

que les projets financés par le privé devraient aider à diminuer la dette publique.

Ces règles n’étaient pas sans poser problème. En effet, réduire la dette du secteur public signifiait que les projets ne pourraient pas être financés, alors même que l’alternative théorique de l’intervention du secteur public s’avérait moins onéreuse dans le test VFM. La raison en était que le coût des emprunts était inférieur pour un gouvernement bénéficiant de la meilleure note de la part des organismes de cotation financière (note AAA). La première règle a été assouplie en 1989, afin qu’il soit possible d’établir une comparaison entre deux positions : faire et ne rien faire. Ceci a eu pour effet d’augmenter la partie bénéfice de l’équation et d’envisager une indemnité pour la valeur du transfert de risque ; le maintien du coût prévu dans l’option publique devenait plus facile. La seconde règle a été assouplie avec le lancement des PFI en 1992. C’est alors que le gouvernement a commencé à soutenir activement le financement privé.

Les progrès furent lents au début. Le gouvernement et les concessionnaires potentiels devaient en effet apprendre à coordonner toutes les données contenues dans les programmes PFI. A partir de 1993, ils y furent aidés par le Private Finance Panel (PFP), présidé à son origine par le directeur géneral d’Eurotunnel. En 1994, le Design Build Finance Operate (DBFO) met au point des méthodes pour la réalisation des infrastructures routières qui prévoient quatre systèmes. Mais ceux-ci s’appuyaient sur des péages payés en sous-main par le gouvernement et non sur un revenu tiré des usagers. Or le péage est perçu comme un retour au dix-huitième siècle et constitue un sujet piège de la politique britannique auquel personne ne veut s’attaquer. Le Public Private Partnership Programme (4Ps) est lancé en 1996 pour étendre l’initiative aux gouvernements locaux. Dans des domaines tels que la santé ou les écoles, des questions légales sur le statut des services de santé et des autorités locales ont retardé la mise en œuvre de ces résolutions. Pourtant, de manière générale, les procédures d’appel d’offres ont fait l’objet de vives critiques. On leur reprochait d’être coûteuses et de prendre du temps. Malgré quelques succès notables dans les secteurs des transports et des prisons, et un volume des marchés signés d’un montant en capital de 6,888 milliards de livres sterling, dont 3 milliards pour le Channel Tunnel Rail Link (CTRL), le PFI était en difficulté lors des élections de mai 1997.

En arrivant au pouvoir, l’administration Blair a très vite agi. Elle a aboli le PPF et lancé une révision complète du PFI. A la suite de l’évaluation effectuée par la revue Bates et publiée en juin 1997, les procédures d’appel d’offres ont été revues dans le détail. C’est aussi à ce moment là qu’a été élaborée une nouvelle législation dont l’objet était de clarifier le statut des services de santé. Une nouvelle Treasury Taskforce voit alors le jour. Elle doit promouvoir ce qui deviendra les actuels partenariats public-privé. Au cours de l’année qui a suivi les élections, des marchés pour une valeur en capital de 2,085 milliards de livres furent signés, ce qui constitue, en pourcentage, une augmentation notable des marchés de travaux si l’on exclut le CTRL du calcul. La plupart de ces marchés se situaient dans le secteur de la construction et des technologies de l’information, mais récemment les PFI du London Underground (métro londonien) qui avaient été longtemps contestés, ont eux aussi été autorisés.

Traditionnellement, l’État fournissait les équipements. Il a ensuite fourni des services comme la prison, la santé et les transports, dont il assurait lui-même l’exploitation. L’un des éléments clé du développement du PFI se résume à un argument : le gouvernement fournit un service non pas lorsqu’il réalise l’équipement qui fournit le service, mais lorsqu’il accorde une concession pour ce service. Les marchés PFI se divisaient en trois types (Private Finance Panel, 1995) :

-

des projets autonomes financièrement tels que des ponts à péage qui ne comportaient aucun financement public ;

-

la fourniture de services tels que les hôpitaux et les prisons pour lesquels des fonds publics répondaient directement à la demande ;

-

et des joint ventures public-privé comme dans les plans de rénovation urbaine dont le contenu appelle des interventions mixtes.

Alors que les PFI avaient pour objectif initial de financer des infrastructures publiques sans augmenter la dette publique, on observe une tentative délibérée pour changer la société sélectionnée dans le cadre du système contractuel afin que les risques liés à la construction et à l’exploitation soient assumés par le même concessionnaire. On éviterait ainsi de faire porter les risques d’exploitation sur le client final. L’hypothèse étant que la société retenue rechercherait des systèmes innovants, susceptibles de réduire les coûts de l’équipement – qu’il s’agisse de sa construction ou de son exploitation.

6. Le renouvellement urbain

Le développement de la coopération entre le secteur public et le secteur privé dans la construction et les projets d’aménagement a conduit à porter une attention particulière aux coûts et aux avantages externes que ces projets pouvaient avoir sur nos villes et nos cités. Le système de planification urbaine fait tout naturellement les frais des décisions, souvent difficiles à prendre, et les conséquences des modifications du système se sont fait rapidement sentir sur les activités concrètes et les changements de priorité de l’industrie de la construction. Le système britannique mis en place après la guerre présumait que tout changement dans l’affectation des terrains ou des espaces construits devait être soumis au contrôle d’orga-nismes élus et que les décisions prises auraient un caractère obligatoire (Cullingworth et Nadin, 1994). Tout le monde pensait pourtant plus ou moins que le contrôle se transformerait en compromis et aboutirait grâce à un accord (ou à une négociation). Ainsi, bien que des lois telles que le Local Governement, Planning and Land Act de 1980 permettent aux autorités locales d’acquérir par la contrainte les terrains pour réaliser un aménagement d’intérêt public, l’industrie a préféré négocier sur la base « d’avantages liés à la planification », système par lequel les autorités peuvent exiger des avantages pour la collectivité tels que la réalisation d’infrastructures, d’écoles ou de services locaux. Les dispositions statutaires en cette matière ont été modifiées dans le Planning and Compensation Act de 1991. Les accords y sont devenus des « engagements ». Ces nouvelles dispositions permettaient, en outre, d’imposer des participations financières directes. Les promoteurs et aménageurs ont dû, pour traiter dans le cadre de processus de décision en participation nombreux et variés, apprendre comment s’engager dans le débat politique et comment démontrer qu’ils étaient capables non seulement de faire des bénéfices, mais aussi d’investir pour l’intérêt public.

Le rôle de la participation dans la planification urbaine britannique s’est considérablement élargi. A la suite du sommet de Rio en 1992, le Deputy Prime Minister a établi un document (DETR, 1998) définissant précisément les raisons pour lesquelles les autorités devaient consulter les associations locales et produire un Agenda 21 local traitant de nombreuses questions environnementales. Un rapport du Local Government Management Board a montré que des progrès notables avaient été effectués dans les domaines de l’énergie, de la biodiversité et des plans de transports locaux (Church et Young, 2001). Beaucoup de ces innovations ou de ces changements dans les priorités sont allés de pair avec la nécessité d’améliorer la qualité du design urbain soutenu par la Urban Task Force présidée par l’architecte Lord Rogers. Le rapport qu’il a réalisé (Urban Task Force, 1999) prétendait « établir [...] une vision [...] fondée sur les principes suivants : excellence de la conception, bien-être social, implication du monde des affaires dans le développement urbain, prise de responsabilité en matière environnementale dans un cadre économique et législatif viable ». Il traitait du rôle de l’investissement public et des finances des gouvernements locaux, des perspectives de changement en matière d’investissement et de la nécessité de prendre de nouvelles mesures fiscales, point considéré comme crucial. Ces propositions comprenaient « des incitations en matière de taxes pour les promoteurs, les investisseurs, les petits propriétaires fonciers, les propriétaires occupants et les propriétaires bailleurs afin qu’ils contribuent au [renouvellement] qui, autrement, [ne pourrait être mené à bien] ».

Inutile de dire que peu de ces suggestions ont été suivies par le gouvernement central. L’implication du monde des affaires dans le développement urbain continue cependant à être recherchée par l’administration actuelle. Une réforme de grande envergure du système de planification, visant à accélérer les décisions en matière d’investissements majeurs comme les aéroports et à simplifier la préparation des plans locaux d’action, fait l’objet de larges discussions. Parmi les mesures qui pourraient être prises, on trouve les Business Improvement Districts (à l’exemple d’un modèle largement utilisé aux Etats-Unis) dans lesquels les entreprises privées font volontairement des donations financières pour réhabiliter l’environnement urbain.

7. La qualité de la conception

Les initiatives décrites ci-dessus s’intéressent plutôt au processus de construction ; elles ignorent les questions liées à la qualité du produit réalisé dans le cadre de ce processus. Pourtant, et largement en réponse à ces initiatives, des mesures ont également été prises pour améliorer la qualité de la conception.

En 1999, le gouvernement s’est attaché à réformer la Royal Fine Art Commission, organisme chargé d’évaluer la qualité de la conception des aménagements à réaliser sur des sites particulièrement emblématiques et des projets majeurs. Elle fut remplacée par la Commission for Architecture and the Built Environnement (CABE). Disposant d’un mandat plus large et composée d’un collectif d’adhérents plus varié, la CABE se fait le champion de l’architecture en Angleterre. Elle a pour fonction de promouvoir des standards élevés en matière de conception des bâtiments et des espaces extérieurs.

Elle délivre gratuitement un avis aux autorités et aux maîtres d’ouvrage du secteur public et du secteur privé, sur des sujets tels que la programmation, le choix des architectes et les modalités de dévolution des marchés. Elle a pour objectif d’assister les organismes publics dans des domaines tels que la santé et l’éducation afin qu’ils améliorent leurs performances de maîtres d’ouvrage. Pour cela, elle publie des recherches sur la qualité d’usage des bâtiments que ces organismes ont réalisés. Par ailleurs, elle assure la diffusion de ses propres réflexions sur les meilleures pratiques. On notera qu’elle a eu des mots assez durs sur les projets PFI mis en œuvre dans ces différents domaines. Plus fondamentalement, elle essaye de s’attaquer à la question suivante : comment une bonne conception peut-elle intégrer valeur financière, valeur sociale et valeur esthétique. Elle travaille sur ce programme avec la Construction Task Force.

Exemple de la manière dont les questions de conception, en particulier pour les bâtiments publics, traversent les questions financières et institutionnelles décrites dans ce texte, la CABE est actuellement impliquée dans un travail avec le Deparment for Education pour améliorer la qualité de la conception et la durabilité des écoles construites dans le cadre des contrats PFI. Ce travail met en avant que l’élément de l’équation value for money concernant le transfert de risque doit disparaître, que celui-ci doit être basé sur des estimations8 et que doivent être mises en œuvres des méthodes appropriées pour évaluer la qualité de la conception.

Si elle réussit, la CABE pourrait dessiner les grandes lignes de changements institutionnels dans les processus de construction, en montrant qu’il est possible d’évaluer la qualité finale des efforts tentés pour améliorer l’environnement.

8. Quelques réflexions en conclusion

Dans ce contexte quelque peu sombre, il convient de noter que la compétitivité internationale des entreprises du Royaume-Uni a été à la fois soutenue et améliorée au cours de cette période, comme en témoignent les projets décrits par Soubra (1993). En effet, dans le domaine des prestations d’architecture ou d’ingénierie, les entreprises britanniques ont, et de loin, pris de plus grandes parts de marché que leurs homologues européennes. Elles se placent juste derrière les Etats-Unis. Les entreprises britanniques de construction, quant à elles, cherchent à augmenter leurs parts de marché, essentiellement aux dépens des entreprises américaines. A la fin de la période, elles étaient à égalité avec les principaux pays européens signataires de contrats. Pourtant, ces succès ne se comptent que dans des domaines relativement modestes tels que celui des conceptions de nature spécialisée et du management de projet, domaine où les compétences organisationnelles sont de moindre importance, si on les compare avec les efforts développés par les entreprises françaises intervenant à l’international pour intégrer le processus de construction.

La seconde conférence du M4I en juillet 1999 a montré qu’une implication et une énergie énormes ont été dépensées dans les Demonstration Projects. On peut maintenant constater, de manière palpable, que les secteurs de l’industrie les plus sophistiqués désirent des changements. En outre, ce mouvement est appuyé par l’État qui s’engage à devenir un maître d’ouvrage ayant de meilleures pratiques concernant les modes opératoires qu’il mettra en œuvre dans les procédures de passation des marchés. Le calendrier de réformes avancé par les rapports Latham et Egan, dans un contexte où l’on voit se diffuser le partnering et le financement privé, a donc de bonnes chances de réussir à promouvoir des changements radicaux dans l’organisation et les performances de l’industrie de la construction.